La SOFIPO Nu acaba de liberar la opción de invertir a plazo fijo por medio de las cajitas congeladas, una alternativa que te permite amarrar la tasa por un plazo determinado.

Analicemos qué plazos ofrecen, cuánto pagan, si conviene invertir y te voy a contar que planeo hacer con los millones que tengo invertidos en Nu.

Comunicado oficial de Nu

Te voy a mostrar el comunicado que me enviaron y que tal vez ya este publicado en sus redes sociales oficiales.

Dice en resumidas palabras que Nu promueve el ahorro a largo plazo y es por eso qué los clientes podrán disfrutar de una tasa anual de hasta el 15% congelando su dinero en las cajitas Nu.

Y lo que viene de los plazos es lo siguiente.

Los clientes podrán escoger entre plazos de 7 y 28 días para congelar su dinero con una tasa de interés anual del 14.6% y 15% respectivamente.

Así mismo, las cajitas Nu ofrecerán una tasa de interés anual fija del 14.5% ofreciendo liquidez 24/7 a partir del 24 de mayo de 2024.

Y ya estan anunciando tambien la próxima bajada de tasas, dicen que estas tasas estarán activas hasta el 10 de julio de 2024.

Fecha en la que se revisarán y adaptarán a factores como el contexto competitivo de la industria financiera y el panorama macroeconómico de México.

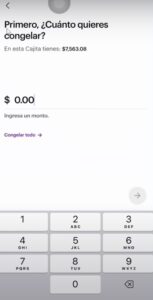

¿Cómo funciona congelar la cajita?

Te voy a mostrar un ejemplo práctico de como se ve esta nueva función de congelar la cajita.

Si entras a la aplicación y abres tu cajita va a aparecer un saldo a la vista y un saldo disponible siempre.

Y ya aparece un botón nuevo que dice “congelar”.

Esta función la van a liberar de manera paulatina, así que si aun no te aparece no te preocupes ya pronto tendrás la función disponible.

Cuando le das clic a donde dice congelar te dice que esta es una opción para hacer crecer un monto de tu cajita sin que puedas usarlo en un tiempo definido.

Para congelarlo debes seleccionar el saldo que quieres poner en la cajita para congelarlo, ya sea una parte o todo.

Seleccionas si quieres que sea a 7 o 28 días.

Al terminar ese plazo el saldo inicial y los intereses van a estar de nuevo en tu cajita, los intereses ya no te los pagan diario.

Y el dinero que no ha congeles va a estar disponible a la vista.

Vamos a ver un ejemplo práctico, primero te dice cuánto saldo tienes y te pregunta cuánto quieres congelar.

Y después te preguntan por el plazo y te dicen cuánto tendrías al final en cada plazo.

Recuerda que solo te pagan lo proporcional de la tasa según el plazo que elegiste.

Y por último sólo te pide que confirmes congelar tus ahorros y qué eres consciente que no vas a poder retirar este dinero durante el plazo seleccionado.

Si lo aceptas te pide que le pongas el NIP y una vez que lo pones te sale un mensaje de confirmación donde te dice que ya congelaste el dinero y cuando estará disponible nuevamente.

Tabla comparativa de pagos

Te voy a mostrar ahora en una tabla comparativa de cuánto puedes ganar con las nuevas tasas en plazos a la vista, a 7 y28 días con diferentes montos.

Por ejemplo, si tú inviertes $5,000 pesos a la vista al plazo de 14.75% te darían $61 pesos al mes y después del 24 de mayo en la cuenta a la vista te van a pagar $60 pesos con la nueva tasa del 14.50%.

Como puedes ver no hay una gran diferencia, es mínima.

Otro ejemplo, si inviertes $100,000 pesos a la vista con la tasa del 14.75% te pagarían al mes $1,229 pesos y después del 24 de mayo en la cuenta a la vista te van a pagar $1,208 pesos.

Tampoco aquí hay una gran diferencia, es mínima.

Si por ejemplo, inviertes $500,000 pesos en lugar de $6,146 te van a dar $6,042 en la cuenta a la vista, es una diferencia de $104 pesos.

Luego, si agarras el plazo de 7 días y lo estás renovando a la misma tasa sin considerar interés compuesto, en un mes tendrías por $100,000 invertidos $1,217 pesos.

Realmente no cambia casi nada si lo tienes en plazo a la vista o si lo tienes congelado a un plazo.

Tienes que revisar bien cual de las 3 opciones te conviene más y tomar en cuenta el interés compuesto.

Simulador

Vamos a ver en el simulador cual opcion es la mejor.

Supongamos que la tasa del 14.5% la mantienen por 1 año para fines del ejercicio y que tu inviertes $100 pesos.

Si el interés te lo pagan diario y se va reinvirtiendo y ahí lo dejas después de 1 año tú tendrías de ganancia $15.60 pesos.

En total tendrías $115.60 pesos.

Es decir, en lugar del 14.5% ganaste el 15.6%, ese sería tu rendimiento real por la reinversión con el pago diario.

Y por ejemplo, si te dan la tasa del 15% y el pago te lo hacen mensual con interés compuesto terminarías con $116.08 pesos.

Entonces, si es un poco más el rendimiento si te vas al plazo de 28 días.

Y si vemos ahora el plazo a 7 días con la tasa del 14.75%, igual con el pago semanal que lo va reinvirtiendo interés compuesto estarías generando $115.87 pesos.

Quiere decir que, si ganas un poco más en el plazo a 7 y 28 días, pero como te puedes dar cuenta la diferencia es mínima.

Lo máximo que una persona puede tener invertidos en Nu a la fecha es $1.8 millones de pesos.

¿Qué haré yo con mi inversión en Nu?

Yo le he metido en el máximo mes con mes a mi cuenta en Nu igual con la cuenta de mi esposa.

Ya estoy generando aproximadamente los $43,000 pesos mensuales de puro flujo entre las dos cajitas.

Con estos cambios en las tasas a la vista y en las cajitas congeladas yo no moveré mi dinero, me voy a quedar en la cuenta a la vista.

No quisiera amarrar mi dinero a 7 o 28 días, ya que la diferencia es simbólica, prefiero tenerlo disponible 24/7.

Tampoco voy a retirar mi dinero porque la tasa sigue siendo muy buena, está muy por encima de todas las cuentas a la vista.

Acciones de Nu

Como ya te había comentado hace tiempo también compré acciones de Nu.

Aparte de los $3 millones de pesos que ya tengo en ambas cajitas, invertí otros $250,000 pesos en acciones de Nu.

Por qué me gusta mucho la empresa y lo que están haciendo.

Están creciendo muy bien, están en Brasil, México y Colombia y creo que en el largo plazo me va a dar un rendimiento superior al 14.5% que da la inversión a plazo fijo.

Es por eso qué tengo ya un poco más de 1300 acciones de Nu en mi portafolio.

Sobre todo, considerando que ahorita el dólar está muy barato, $16.18 pesos por dólar.

Si tú inviertes en Nu o en cualquier otra empresa de Estados Unidos y el dólar sube a $18 o $20 pesos tú ganarías esa diferencia porque son acciones que están dolarizadas.

Más lo que suba la acción por el crecimiento que va teniendo la empresa.

Así que si quieres aprovechar que el dólar está barato y quieres invertir en dólares, en lugar de ir al banco y comprar dólares te sale mucho mejor comprar acciones dolarizadas.

Ya que ganarías dinero de 2 maneras, si el tipo de cambio sube y si la acción tiene crecimiento.

Claro que tambien hay riesgos de invertir en la bolsa, la acción puede bajar si el dólar se sigue debilitando y eso podría afectar la inversión.

Mi portafolio en la bolsa

Y Nu no es la única acción que tengo, mi portafolio ya está bastante robusto y ya supera los $2.3 millones de pesos en acciones.

Llevo más de $300,000 pesos en plusvalía.

Lo empecé en 2022 con $100,000 pesos y cada mes le he estado depositando más dinero, te voy a mostrar cómo se ve actualmente.

Todas mis acciones salvo una están dolarizadas, la única que es mexicana es Genomma Lab y ya lleva un 12%.

Vamos a comparar cuánto se gana en la bolsa y cuánto se gana en las inversiones a plazo fijo.

La cuenta a la vista ya va a pagar 14.50%, supongamos que esa tasa la mantienen por 1 año, que es muy poco probable porque seguramente la van a bajar.

Pero, por ejemplo, en los últimos 12 meses comprando acciones en la bolsa llevo un rendimiento del 40.66%.

Con todo y lo que el tipo de cambio ha bajado.

Las acciones no llevan más de dos años y van con muy buen rendimiento la mayoría.

A mí la inversión en la bolsa me encanta y siento que si sabes escoger buenas empresas te puedes llevar una buena ganancia.

Recuerda que si quieres aprender a analizar acciones como la de Nu o miles de acciones que hay en el mercado tengo un curso muy intenso de la bolsa de valores.

Dónde te enseño las estrategias que yo he seguido por ya varios años para invertir en acciones que me han llevado a ganar cientos de miles de pesos.

Si usas el código “2024” te va a dar 10% de descuento sobre el costo del curso.

Conclusión

Estos son los nuevos cambios en Nu, ya puedes congelar tus cajitas y la verdad es algo muy bueno porque las tasas que ofrecen son muy buenas.

La diferencia ahorita es simbólica, pero puede que en el futuro bajen más la tasa a la vista y las otras las mantienen.

O tal vez nos sorprenden y siguen subiendo las cuentas congeladas y los plazos a invertir.

Estaría muy bien que pusieran plazos a 3, 6, 9 y 12 meses e incluso a 2 o 3 años, pero comenzaron muy bien.

Compárteme en los comentarios qué te parece esta nueva opción de congelar las cajitas en Un.

Si te interesa ver a detalle NU LANZA PLAZO FIJO con CAJITA CONGELADA. ¿Conviene invertir?, te invito a ver el siguiente video.