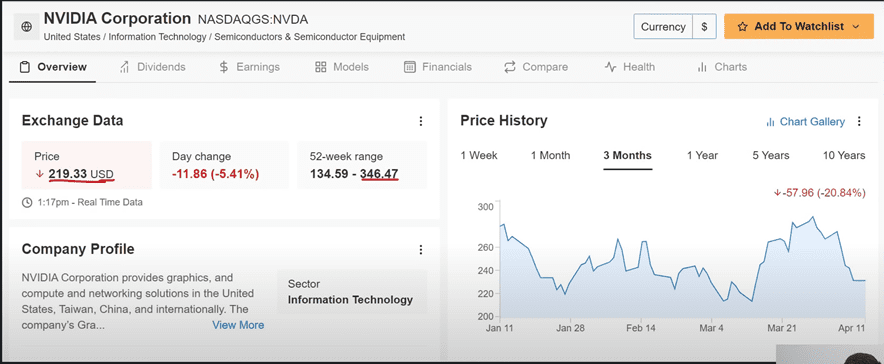

La acción de Nvidia ha caído más de 36% de su máximo histórico en las últimas 52 semanas.

En este artículo vamos a ver si es una buena opción de inversión, vamos a analizar a detalle la empresa, vas a conocer qué es lo que hace, cómo funciona, qué vende, dónde vende y cuánto gana.

Será un análisis fundamental de la empresa muy a detalle.

Al final te voy a decir mis precios objetivos, los precios objetivos de los analistas y te voy a contar si voy a comprar la acción de Nvidia o no.

Acción de Nvidia

La empresa de Nvidia es un negocio monstruoso, que se especializa en fabricar procesadores gráficos y tarjetas de vídeo.

Tienen temas relacionados a criptomonedas, procesamiento de datos, inteligencia artificial, etc.

Lo primero que quiero que veas es que esta acción valía $346 dólares en su máximo en las últimas 52 semanas.

Y ahorita vale $219 dólares, es decir, ha caído más de 36% desde su máximo histórico.

Nada más en los últimos 3 meses la acción ha caído más de 20%, más adelante veremos por qué está pasando esto.

Unidades de negocio

El negocio se divide en 2 unidades que reportan.

El primero es el segmento gráfico y ahí tienen las GPUs, las tarjetas de vídeo para videojuegos o computadoras.

Tienen un servicio de streaming que se llama GeForce NOW e infraestructura relacionada.

Dan soluciones para plataformas de videojuegos, tienen una parte de Quadro/Nvidia, tarjetas de vídeo de RTX, tarjetas de vídeo virtuales, software en la nube, etc.

Tienen también el Omniverse qué es un software para crear diseños en 3D y mundos virtuales.

La segunda unidad de negocio que tienen se llama computación y networking.

Y aquí tienen plataformas de centros de datos, sistemas para inteligencia artificial, computadoras de alto rendimiento y computación acelerada.

Compraron una empresa que se llama Mellanox, esta tiene toda la parte de networking, la parte de las conexiones y de todo el cableado.

Tienen negocios también en la parte automotriz, en la parte de inteligencia artificial, vehículos autónomos, procesamiento de criptomonedas y tienen la parte de inteligencia artificial de Nvidia.

Son muchos negocios los que ya tienen, es una empresa muy grande que está en muchos lados.

Industria de los videojuegos y datos

La industria de los videojuegos es la más grande en el segmento de entretenimiento.

Principalmente se juega por medio de una computadora en la plataforma principal y obviamente Nvidia pone mucho de esos componentes para que tú puedas jugar los mejores videojuegos y con la mejor resolución.

Todos los GPUs y las tarjetas de procesamiento gráfico tienen software sofisticado.

Tienen incluso servicios en la nube, se llama GeForce Now para que tú puedas jugar videojuegos en la nube desde tu computadora o en dispositivos que no tienen tanto poder.

Cuentan con SHIELD para hacer streaming en la televisión, tienen plataformas y servicios de desarrollo para dispositivos como consolas.

Luego en la parte del procesamiento de los datos, Nvidia tiene una plataforma muy interesante donde lo que buscan es acelerar el procesamiento de los datos.

Ya sea por parte de inteligencia artificial, por analítica de los datos, gráficos, procesamiento de datos científicos, etc.

Servicios en la nube a las empresas y al sector público como el Gobierno.

Visualización profesional y automotriz

En la parte de visualización profesional ahí ponen sus tarjetas de vídeo.

Y aquí se enfoca en lo que es el diseño, en la manufactura, creación de contenido digital, diseño por computadora, diseño arquitectónico, diseño de productos de manufactura para consumidores, instrumentación médica, etc.

El contenido digital puede ser la edición de vídeos, la postproducción, efectos especiales para películas y hasta tienen negocios en la parte de gráficos de la televisión.

La plataforma de Nvidia RTX hace que sea posible hacer renders en calidad de película.

Que las fotos se vean muy reales en objetos, en ambientes con sombras, reflexiones, refracciones.

La verdad es que tienen muchas cosas para que lo que tú estés creando se vea muy bien.

En la parte automotriz ellos operan bajo una marca que se llama DRIVE, que es la que tiene todas las soluciones para vehículos autónomos.

También tienen la parte de inteligencia artificial en los vehículos.

Competencia

Cómo puedes ver es una empresa que está en muchos negocios y por lo tanto también tiene mucha competencia.

Vamos a mencionar algunos nombres, están AMD, Intel, Advanced Micro Devices, compañía de servicio en internet muy grandes dónde tienen equipos internos que desarrollan sus procesadores.

Llámese un Alibaba, Google, Amazon, Google Alphabet, etc.

Están también otros proveedores de chips que se ponen en los automóviles, en las máquinas autónomas y en dispositivos de videojuegos.

Por ejemplo, Ambarella, Broadcom, Intel, Qualcomm, Samsung o compañías que también diseñan sus chips internamente cómo lo hace Tesla.

Esta es sólo alguna de la competencia que tiene Nvidia.

Ingresos de las unidades

Ahora que conoces las unidades de negocio de Nvidia, es importante ver qué porcentaje de sus ventas representan.

Prácticamente es un negocio muy diversificado, a finales de enero de 2022 que es cuando cerraron su año fiscal, en el segmento de Graphics había vendido $15,000 millones de dólares.

Y el de Compute y Networking $11,000 millones de dólares.

Son 2 unidades muy grandes que está bastante balanceado, ambos segmentos crecieron 61% de 2021 a 2022.

Es un crecimiento espectacular.

Reporte reciente de Nvidia

En el reporte actualizado que publicaron en marzo de 2022 viene a qué se debe este crecimiento.

En la parte gráfica ellos ven un crecimiento por una fuerte demanda en todo lo que son los productos de Nvidia Ampere.

Incrementos en la parte de los videojuegos, la serie RTX 30 de las tarjetas de vídeo, el crecimiento en una popularidad de los videojuegos, etc.

La creación de contenido y streaming también ha beneficiado a Nvidia.

Y la parte de minado de las criptomonedas, que para los usuarios cada vez es más fácil que tú como persona puedas empezar a minar criptomonedas.

El segmento de Compute y Networking creció también principalmente por las ventas de Nvidia Ampere.

Aquí en el reporte hubo algo que se me hizo muy interesante.

Y lo que ellos dicen es que las ventas a sus clientes fuera de Estados Unidos representan un 84% en 2022.

Pero no hay un cliente que represente más del 10% de todas las ventas que tuvieron en 2022.

Es un negocio que no depende de una persona o de una empresa, sino que está bien diversificado.

Fundamentales de la empresa

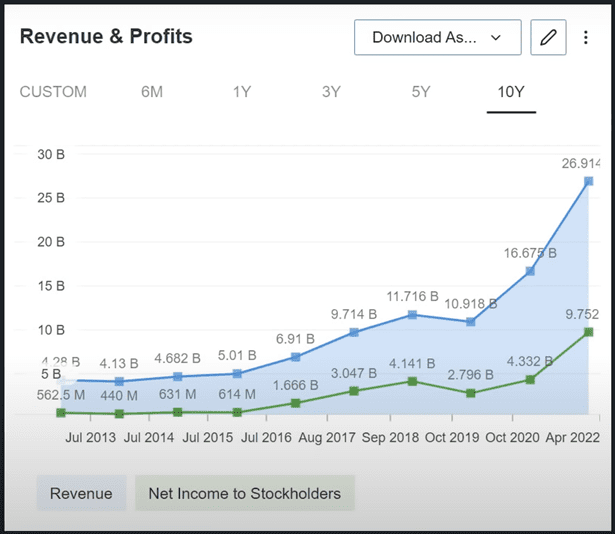

La siguiente gráfica que te voy a mostrar es de las ventas de los últimos 10 años qué es la línea azul y de las ganancias que es la línea verde.

Esta empresa hace un año facturaba $16,000 millones de dólares y un año después factura casi $27,000 millones de dólares.

Un crecimiento exagerado, estamos hablando de más del 50%.

Y sus ganancias igual, en 2020 ganaron $4000 millones de dólares y ahorita ya están ganando casi $10,000 millones de dólares.

Cómo puedes ver la línea azul es creciente, cada año están creciendo sus ventas, pero lo que son los últimos 2 años Nvidia tuvo un crecimiento exponencial.

Ha tenido un crecimiento exponencial tanto en sus ventas como en sus ganancias y esto es bueno para la empresa.

El crecimiento anualizado que han tenido en las ventas en los últimos 3 años 31%, los últimos 5 años 31% también, últimos 7 años 28% y últimos 10 años 21%.

Están creciendo más ahorita que los que crecían en el pasado, es algo interesante.

El crecimiento pronosticado en sus ventas al futuro también es bastante prometedor.

El crecimiento que han tenido en sus ganancias también ha sido espectacular, en los últimos 10 años 41%, últimos 7 años 54%, últimos 5 años 59% y en los últimos 3 años han crecido a razón de 33%.

Los pronósticos de crecimiento para sus ganancias también son bastante alentadores.

En los siguientes 3 años se estima que crezcan por año a razón de un 28% sus ganancias, los siguientes 5 años 30% y todavía en los siguientes 10 años 22%.

Es un negocio que va a crecer mucho sus ventas y va a hacer cada vez más rentable.

Los márgenes de Nvidia la verdad es que son maravillosos, un margen operativo del 37% y margen de ganancia neto del 36%.

Quiere decir, que de cada $100 dólares que vende se llevan a la bolsa después de impuestos y de gastos $36 dólares.

Es un negocio sumamente rentable.

Balance general

Si vemos su balance general y dividimos sus pasivos entre sus activos nos va a dar un porcentaje de 39%.

Recuerda que este porcentaje debe ser menor a 100%, tienen un excelente balance general respecto a sus activos y a sus pasivos.

Si vemos la deuda y el efectivo que tienen disponible en inversiones a corto plazo, se puede ver que es algo espectacular.

Tienen una deuda de $11,000 millones de dólares, pero tienen $21,000 millones de dólares en efectivo y en inversiones a corto plazo.

Lo cual quiere decir que pueden liquidar toda su deuda y prácticamente todavía les van a quedar otros $10,000 millones de dólares.

Es un negocio que está muy bien parado financieramente hablando.

Sí hablamos sobre su flujo libre de efectivo, ha crecido en los últimos 2 años de manera exponencial.

De tener un flujo libre en 2012 de $640 millones de dólares a ahorita en 2022 que ya tienen un flujo libre de $8000 millones de dólares.

Aquí lo que buscamos es que tengan un flujo libre de efectivo amplio porque de ahí puede que te paguen un dividendo, que recompren acciones, que hagan adquisiciones, etc.

Valuación

Si hablamos en términos de la valuación, vamos a comparar las utilidades de los últimos 12 meses con el precio de la empresa para ver si está cara o barata.

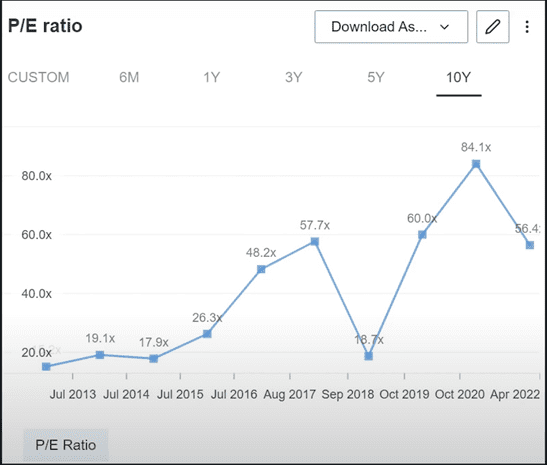

Tenemos una gráfica de los 10 años del P/E.

Se puede ver cómo ahorita está en 56 y también que llegó a estar en 84.

Y es que esta acción recuerda que cotizaba mucho más caro y ahorita ha tenido una buena bajada.

Sin embargo, 56 puede parecer a simple vista un múltiplo elevado que con base a su histórico tú lo pudiste haber comprado hace algunos años a 20 veces utilidades.

Quiere decir que probablemente los inversionistas piensan que hay un crecimiento grande a futuro.

Si lo comparamos el precio respecto a las ventas, también tenemos un múltiplo de 20 veces ventas.

La verdad es que también es un número muy alto, tiene que haber un crecimiento muy grande para que esto haga sentido.

Parece que la valuación se ve elevada pero ahorita lo comparamos con el crecimiento y vemos si hace sentido.

Número de acciones

Necesito compartirte información de último momento.

Y es que Nvidia recientemente publicó la intención de que en su siguiente junta se vote para aumentar el número autorizado de acciones que ellos pueden emitir.

Del límite de 4000 millones de acciones a 8000 millones de acciones por si quieren aumentar el número de acciones ya no estén topados a 4000 millones.

Y esto puede ser por muchas razones, tal vez quieren hacer otro stock Split.

O simplemente quieren diluir al inversionista, que ese sería el peor caso, porque si las suben de 2500 millones a 8000 millones, tú participación perdería el 60% de su valor.

La verdad no creo que vayan por ese rumbo, yo creo que van a ser un stock Split, aunque la información aún no es muy clara.

Muchos lo ven como un riesgo, pero sí es un stock Split esto va a ser una buena oportunidad, por lo general a las empresas les va bien.

Precio objetivo

Otra noticia que también acaba de pasar es que un analista llamado Tristan Gerra bajó su pronóstico de Nvidia de Outperform a Neutral.

Y su precio objetivo era de $360 dólares y ahora él considera que el precio objetivo debería ser de $225 dólares.

Cortó el precio objetivo por 40%, es un bajón muy importante.

Él lo que dice es que cree que la cancelación de órdenes apenas va comenzando en las tarjetas de video del consumidor.

Dice que esta cancelación se debe a una combinación de varios factores, uno es el exceso de tarjetas de vídeo en el oeste de Europa y en Asia.

Así como una reducción en la demanda de los consumidores, especialmente en China.

Analistas y modelos matemáticos de Investing

Ahora hablemos sobre si la acción está cara o barata a este precio.

Vamos a hablar sobre lo que creen los analistas y lo que creen los modelos matemáticos de Investing.

En la siguiente imagen vamos a ver a Nvidia con 3 empresas de su competencia que son Intel, Qualcomm y AMD.

Sí nos vamos a lo que dicen los analistas, Nvidia cotiza ahorita a $218 dólares y los analistas creen en promedio que son como 40 personas, creen que debería valer $350 dólares.

Un potencial de crecimiento de 60%, creen que está muy barata.

Los analistas de Intel creen que el precio justo debería de ser de $53 dólares y ahorita cotiza a $47 dólares, ahí no hay mucha diferencia.

AMD creen que debería valer $150 dólares y ahorita vale $97 dólares, también le ven 53% de potencial de crecimiento.

Y a Qualcomm también la ven barata, creen que debería valer $215 dólares y vale $136 dólares.

Entonces, las que tienen un descuento importante son AMD, Nvidia y Qualcomm según los pronósticos de los analistas.

Si nos vamos a los modelos matemáticos nos dicen lo siguiente, Nvidia debería cotizar a $236 dólares y ahorita está en $218 dólares, un crecimiento del 8% ya no es tanto.

Intel debería cotizar a $70 dólares según los fundamentales y cotiza a $46 dólares, ahí sí es un potencial de crecimiento de 48%.

AMD debería cotizar a $112 dólares según los modelos matemáticos y está a $97 dólares, un potencial de crecimiento de 15%.

Y Qualcomm debería cotizar a $194 dólares según los modelos matemáticos, pero cotiza a $136 dólares, un potencial de crecimiento del 42%.

Los analistas y los modelos matemáticos están de acuerdo en Qualcomm, creen que hay un descuento importante.

De entre 40% y 60%, y en las otras 3 acciones tenemos ya diferentes opiniones.

Son opiniones bastantes variadas, específicamente en el caso de Nvidia, los analistas se ven muy optimistas y los fundamentales se ven que están tal vez a un precio razonable.

Mis acciones de Nvidia

Yo personalmente ya tenía acciones de Nvidia desde el año pasado, las compré a inicios de 2021 y las terminé vendiendo.

Tuve un rendimiento espectacular, justamente vendí las acciones en $223 dólares, alrededor del precio al que cotiza hoy.

Si hubiera tenido las acciones aún seria cómo tener el dinero parado.

En ese momento tuve una ganancia muy buena, gané $75,000 pesos, un 74% de rendimiento en 5 meses.

A mí realmente me gusta mucho la empresa de Nvidia, se me hace que tiene un potencial enorme y desde que las vendí he estado buscando un buen momento para entrar.

Desafortunadamente el precio había subido demasiado pero ya está volviendo a valores razonables.

Nada más la gran diferencia es que cuando yo la vendí todavía ese crecimiento del último año no existía, todavía no salían los reportes.

Y ahora ya con todo ese crecimiento que ya se materializó y que ya está en los reportes, la verdad es que se me hace bastante atractivo.

Cuando las vendí yo creí que estaba algo caro y ahorita que la vuelvo a ver me la ofrecen al mismo precio pero ya con unas ventas mucho mayores y con un crecimiento mucho mayor.

Conclusión

La verdad es que sí soy algo optimista, es una empresa que creo tiene una ventaja competitiva enorme.

A mí me encantaría comprar la acción y que bajará más porque créanme que armaría una posición enorme.

Ya he ganado mucho dinero con Nvidia, pero creo que todavía se puede ganar mucho más.

Así que lo más probable es que si vaya a comprar acciones y lo voy a compartir cuando actualicé mi portafolio.

Creo que es una empresa buena que va a seguir creciendo, que tiene excelentes números sólo la valuación está debatible, pero soy optimista y le veo futuro.

Si quieres invertir en acciones de Nvidia o de cualquier otra empresa, lo puedes hacer en la casa de bolsa GBM+.

Usa el enlace anterior y utiliza el siguiente código “VI076S» antes de fondear la cuenta, luego inviertes por lo menos $100 pesos y te van a regalar una acción de $250 – $300 pesos.

Si te interesa ver el análisis y la valuación de Nvidia a detalle, te invito a ver el siguiente vídeo.