Te voy a contar mi historia de terror con el banco Ualá y las razones por las que no recomiendo ser cliente del banco.

Antes de abrir una cuenta termina de ver esta historia y si ya tienes cuenta ten mucho cuidado para que no te vaya a pasar lo que a mí.

¿Qué es banco Ualá?

El banco Ualá antes era una Fintech, luego el año pasado compró un banco que se llama ABC Capital y le cambiaron el nombre y ahora se llama Ualá Institución de Banca Múltiple.

Pero Ualá es el nombre comercial del banco.

Cuando lanzaron su oferta al público inversionista, tenían una cuenta de ahorro a la vista que te pagaba rendimientos diarios y empezaron con un rendimiento muy alto del 15%.

Lo cual en aquel entonces me pareció muy atractivo, era una tasa muy buena y por eso decidí abrir mi cuenta.

Con el paso del tiempo, la tasa de rendimiento fue bajando, la bajaron del 15% al 14%.

Luego le pusieron la limitante de que solo los primeros $50,000 pesos te iban a dar el 14% y ya lo demás te iba dar el 10%.

Hasta que fueron haciendo más cambios, le metieron más restricciones y ahorita ya la tasa está en un 12% anual a la vista.

Ahora solo te dan rendimiento por los primeros $50,000 pesos y arriba de eso ya no te va a generar nada.

Dijeron por medio de un comunicado que a partir del 2 de mayo de 2025 actualizaron la cuenta con rendimiento.

Y esta tasa va a estar vigente hasta el 1 de junio de 2025.

Que mal no está, la tasa sigue siendo buena.

Y es que mi historia de terror no es con el rendimiento, es con otra cosa que si yo hubiera sabido antes jamás hubiera abierto mi cuenta.

Mi historia con el banco

Ahora si te voy a contar mi calvario con el banco.

Esta cuenta la aperturé a finales del año pasado y la verdad es que los primeros meses sin problema, yo tenía mi inversión y siempre me llegaba el rendimiento.

Hubo ahí algunas cosas que no me gustaban de la aplicación, como que antes te limitaban las transferencias que podías hacer hasta máximo por un monto de $11,500 pesos por transferencia.

Yo tenía invertido hasta el tope en ese tiempo que eran $100,000 pesos y me pagaban el 15%.

Luego fueron bajando el rendimiento y poniendo más límites y yo empecé a retirar mi dinero.

El problema comenzó hace unos 3 meses, cuando comencé a recibir llamadas de este banco, eran asesores del banco Ualá que me decían que por ser cliente querían ofrecerme su tarjeta de crédito.

Esto es algo que hacen todos los bancos en los que tienes una cuenta de débito, te llaman para ofrecerte sus tarjetas de crédito.

Hasta ahí todo iba normal.

Y cuando no te interesan las tarjetas solo dices que no y algunos sí te dejan de molestar y algunos si son más insistentes.

Pero nunca me había pasado algo como lo de Ualá.

El banco no deja de llamarme, al día me marcan más de 12 veces y lo peor de todo es que los asesores no tienen un registro previo de todas las llamadas que ya me hicieron.

Cada vez que me llaman yo lo que hago es les digo que muchas gracias, no estoy interesado ya me han hablado muchas veces por favor ya no me marquen, no me interesa el producto.

Según ellos toman nota y luego al día siguiente me habla otra persona y después otra persona y así sucesivamente.

Ya me cansé siempre de decirles lo mismo, que no me hablen, que no me interesa el producto.

Incluso tuve que recurrir a otras acciones como por ejemplo volver a registrarme en él REUS de la CONDUSEF.

Una herramienta que se supone que si tú te registras ahí y pones tu teléfono los bancos ya no te pueden llamar para hacerte publicidad de sus productos.

Cuando hice una publicación en mis redes sobre este acoso bancario muchas personas me comentaron que estaban pasando por lo mismo.

Metí tambien una queja electrónica en la CONDUSEF y les dije que ya quería cancelar mi cuenta.

En la aplicación sí te da la opción de dar de baja tu cuenta, pero tienes que llamar a un teléfono o mandar un correo a una dirección que ellos te dicen.

Yo mandé el correo pidiendo cancelar la cuenta, les envié mis datos y me dijeron que todo bien, que si podía cancelar la cuenta.

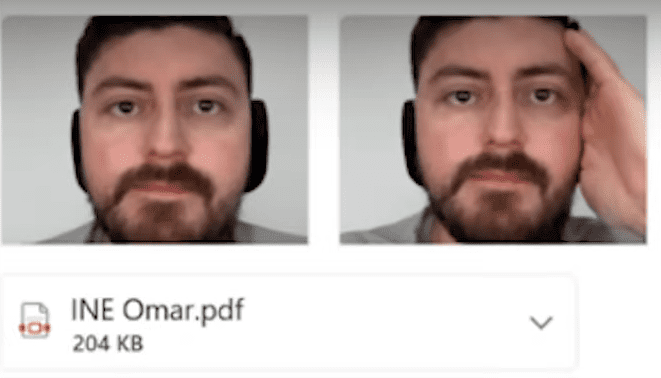

Me dijeron que solo que para poder validar mi identidad les mandara una foto de mi INE y además de eso me pedían que les mandara a 2 selfies.

Una selfie normal y una selfie con la mano en la cabeza, algo muy raro, pero lo hice tal cual.

Lo más curioso de esto es que el requisito era que a partir de que yo recibí esa contestación ellos me decían que sólo tenía 60 minutos para responder.

O si no mi solicitud no iba a ser procesada.

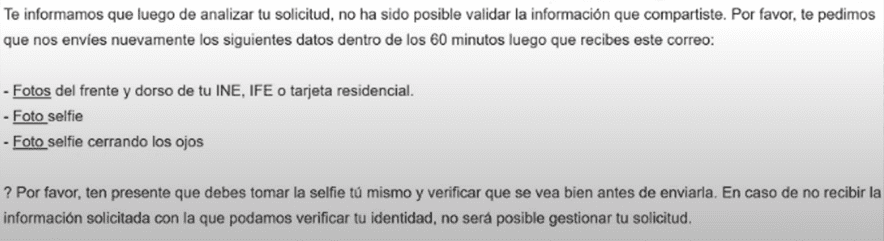

Afortunadamente yo vi el correo a tiempo y le respondí antes de los 60 minutos, pero para mi sorpresa me contestaron lo siguiente.

Me dijeron que no habían podido validar mi identidad con todo lo que les había enviado y que ahora necesitaban una selfie con los ojos cerrados.

Y la verdad eso se me hizo una burla como cliente y ya no les envíe nada.

Terrible servicio del banco, espero y mi queja en la condusef me ayude a que me cancelen mi cuenta.

Porque me parece una exageración que a pesar de haber hecho las cosas bien como las habían pedido en tiempo y forma me nieguen cancelar mi cuenta.

Sin embargo, el problema persiste, no dejan de llamarme todos los días.

Y he bloqueado números, pero no paran de llamarme de otros números diferentes, es muy molesto recibir diario de los bancos este tipo de llamadas.

Y es por esta razón que si yo hubiera sabido desde un principio que me iban a estar marcando diario para ofrecerme una tarjeta de crédito jamás hubiera abierto mi cuenta.

La verdad es que me arrepiento de abrir una cuenta en ese banco.

Ya luego te compartiré si pude eliminar mi cuenta con apoyo de la condusef.

Y es por eso que yo no te recomiendo que abras cuenta con este banco, ni de débito ni de crédito, tienen unas prácticas de marketing muy malas.

Este banco se ha ganado una medalla como el peor banco con servicio al cliente en México.

¿Qué hacer si te está pasando lo mismo?

Si tú estás pasando por lo mismo trata de hacer lo que yo hice, métete al REUS de la condusef y regístrate con tu nombre y tu teléfono.

Espera unas 2 semanas y se supone que con eso ya no te deberían de hablar.

Si el problema persiste mete una denuncia a la CONDUSEF, en el portal en línea puedes hacer tu denuncia.

Tal vez si metemos muchas denuncias el banco cambia sus practicas y nos cierran la cuenta.

Esperemos que el banco Ualá cambie esto porque si no son muchos los clientes que se van a ir, personalmente cerrando esta cuenta no la pienso abrir nunca.

Parte financiera de Ualá

Si analizamos la parte financiera del banco Ualá, la verdad es que es de los bancos con peores estados financieros en México.

Hay pocos bancos en México que operan con pérdidas y Ualá es uno de ellos.

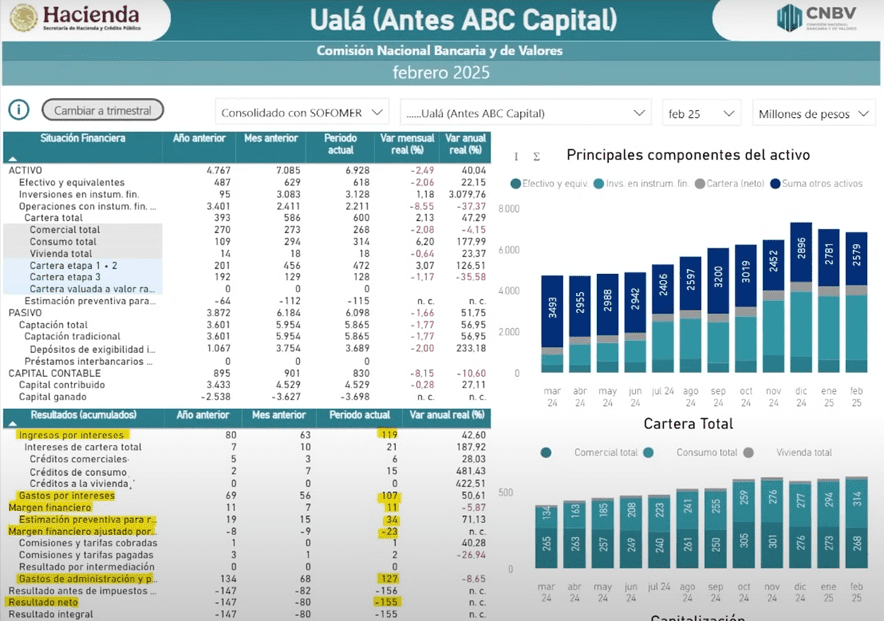

A febrero de 2025 el banco tuvo un estado de resultados que se lee de la siguiente manera.

Tuvieron ingresos por intereses que cobran por los créditos que dan en las tarjetas de crédito de $119 millones de pesos.

Y tuvieron también gastos, como los rendimientos que le pagan al inversionista y otros gastos que sumaron $107 millones de pesos.

Dejándoles un margen financiero de $11 millones de pesos.

Luego, tuvieron que dejar $34 millones como una estimación preventiva para los riesgos.

Y después de esa estimación que tuvieron que guardar ya no les quedó margen positivo, ya tuvieron un margen financiero ajustado negativo de $23 millones de pesos.

Pero espera, porque apenas vienen los gastos de nómina del personal y todos los gastos de marketing que sumaron en el periodo $127 millones de pesos.

Quiere decir que con esto ya llevan una pérdida acumulada de 155 millones de pesos.

Creo que no es muy sano un banco donde tú pones tus ahorros y te das cuenta qué hay pérdida y lo más seguro es que tengas que usar el seguro.

Es mejor invertir en bancos con más solidez sabiendo que no van a quebrar que no vas a necesitar el seguro.

Conclusión

Así que después de leer todo esto ten mucho cuidado si pensabas abrir una cuenta con este banco.

Yo no lo recomiendo para nada y en cuanto pueda cerraré mi cuenta.

Es mejor buscar inversiones más seguras, aunque las tasas de rendimiento sean menores, recuerda que estamos invirtiendo nuestro patrimonio y queremos que crezca no que está en riesgo.

Me gustaría que me compartieras en los comentarios si has tenido alguna experiencia similar con Ualá o con otro banco.

Si te interesa ver a detalle MI HISTORIA DE TERROR CON EL BANCO UALÁ, te invito a ver el siguiente video.