En este artículo vamos a hablar sobre las mejores cuentas en 2022 para guardar tus ahorros, específicamente tu fondo de emergencia.

Que ya no seas de esas personas que tienen su dinero en el Banco y no te pagan nada.

Vas a conocer dónde lo puedes hacer y qué si te van a pagar y te van a pagar bien.

Veremos 6 opciones, comenzaremos de la 6 a la 1, donde la 6 es la peor opción y la número 1 la mejor.

Dinero en el colchón o en el banco

Vamos a comenzar hablando sobre dónde tienen el dinero guardado la mayoría de las personas.

Lo tienen probablemente debajo del colchón o en alguna cuenta corriente del Banco dónde no te pagan nada.

Ponte a pensar si eres de esas personas qué tienes ahorros en un Banco y no te pagan nada, con este artículo vas a empezar a ganar dinero sobre ese dinero que tienes.

La realidad es que la gran mayoría de los bancos grandes cómo puede ser Banamex, Bancomer, Banorte, HSBC, Santander, no pagan nada o pagan muy poco.

Pregunta cuánto te están pagando por lo que tienes en la cuenta corriente que es la cuenta de débito y probablemente todos te van a decir que nada.

Los bancos tienen otro producto que puede ser un pagaré bancario y ese puede que sí te pague algo.

Pero la realidad es que las tasas de la mayoría de los bancos si bien son diferentes son muy bajas y van a estar muy por debajo de lo que te voy a compartir ahorita.

Liquidez y seguro de los bancos

Eso sí, la liquidez en los bancos es muy alta, si tienes tus ahorros en una cuenta bancaria tú los puedes retirar sin problema cuando quieras.

Si es un pagaré pues depende del plazo del pagaré.

Y los bancos sí son muy seguros, cuentan con un seguro del IPAB que protege tu ahorro ahorita por ya $2.89 millones de pesos en 2022.

Si tienes menos de eso en un banco y el banco quiebra, el Gobierno te va a regresar tu dinero con el seguro del IPAB.

Entonces, el riesgo es muy mínimo, a menos de que excedas ese monto pues el riesgo aumenta.

Todos los bancos prácticamente tienen aplicación móvil y realmente si tú inviertes en un Banco no tienen promociones ni te regalan nada.

Ahorro Fácil de Banamex

Empezaremos a ver las opciones que menos recomiendo a las que más recomiendo, esta que veremos es la peor de las opciones.

Vamos a ver un ejemplo de cómo se ve un pagaré bancario y una cuenta de ahorro en un Banco para que veas cómo funciona.

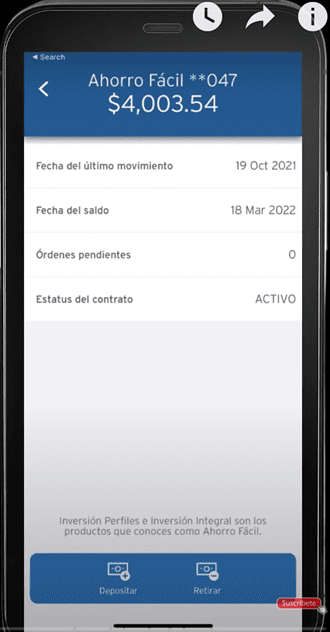

Te voy a mostrar un ejemplo de una cuenta que tengo en Banamex, tengo ahí varios productos.

Uno de ellos se llama “Ahorro Fácil” qué es lo primero que te va a salir cuando tú tienes una cuenta en Banamex.

Probablemente te ofrezcan que inviertas con ellos para que te paguen algo.

Esta cuenta la tengo activa desde septiembre – octubre y el último movimiento que hice fue el 19 de octubre del 2021.

Estamos hablando ya de 5 meses desde que invertí esos $4,000 pesos.

Y a la fecha tengo en ese ahorro fácil $4,003.54 después de casi medio año, la verdad es que casi no me ha generado absolutamente nada.

El rendimiento es muy simbólico, es mucho menos del 1% y eso es lo que la mayoría de los bancos te va a ofrecer.

Eso sí, retirarlo es muy fácil, lo puedo programar desde el celular, lo retiró y ya está en mi cuenta, ya lo puedo usar.

Entonces, no paga bien, pero si lo puedes utilizar, esa es la primera opción para que tú tengas tus ahorros.

DINN

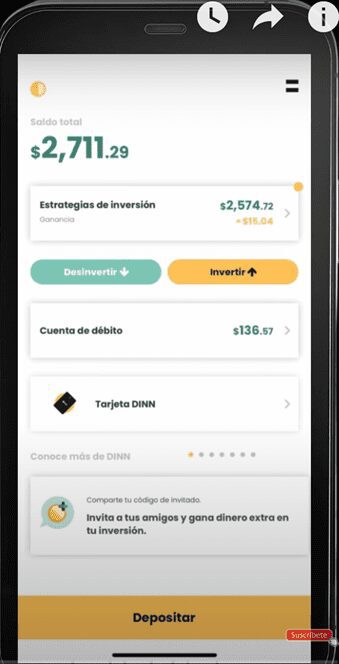

La siguiente opción para tener tus ahorros es una aplicación de un banco que se llama DINN.

Aquí la gran diferencia es que ya te pagan, te pagan poco pero ya te pagan algo y eso es mejor que nada.

DINN ahorita en el saldo a la vista está pagando el 50% de cetes a 28 días que actualmente es alrededor de un 3.17% al año.

Te lo van dando de manera diaria, lo puedes retirar cuando quieras, el dinero es muy líquido lo puedes sacar hasta en sábado y domingo en saldo a la vista.

DINN tiene otros productos como fondos de inversión, pero esos no son para el fondo de emergencia y por eso no los vamos a mencionar aquí.

Para el fondo de emergencia es en saldo a la vista y te paga 3.17% al año.

Tiene el mismo seguro del IPAB que te mencionaba ahorita por ser un Banco, entonces el riesgo es muy bajo.

También tiene su aplicación móvil y aquí si inviertes $1000 pesos te regalan $100 pesos, es un beneficio que te puede servir.

Aquí puedes abrir tu cuenta de DINN y usar el siguiente código “omac763” para obtener el beneficio.

Vamos a ver ahora cómo se ve la aplicación móvil.

Vamos a suponer que queremos retirar dinero, nos vamos a donde dice cuenta de débito y después le doy en donde dice transferir y simplemente seleccionó a qué cuenta quiero enviar el dinero.

Selecciono la cuenta, le doy en continuar, me dice cuánto tengo disponible, ya yo pongo cuánto quiero transferir, puedes poner el concepto y listo.

La transferencia te llega de inmediato, es muy fácil disponer del dinero, pero no es el instrumento que mejor te paga.

Así que vamos a seguir viendo más opciones.

Smart Cash de GBM

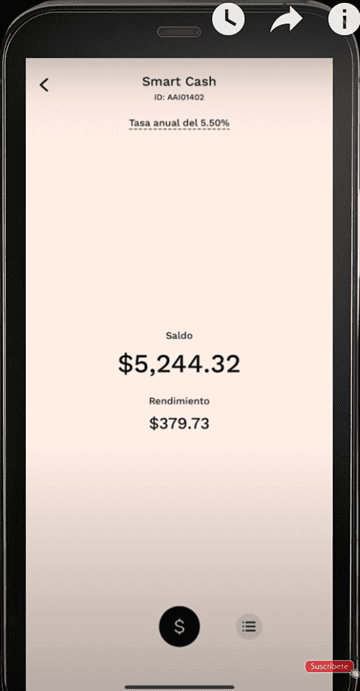

Empezamos de lo peor a lo mejor, vamos en el lugar número 4 de las opciones que te voy a mencionar y esta es GBM Smart Cash.

Si tú ya inviertes en la Bolsa de Valores tienes una cuenta de inversión con el broker GBM y ellos tienen una función que se llama Smart Cash.

Donde tú puedes tener tus ahorros, te pagan el 5.5% al año, los puedes disponer de lunes a viernes en días hábiles.

Sábados y domingos no se puede retirar y días festivos en México tampoco.

Lo que ellos hacen es agarrar ese dinero e invertirlo en cetes, por lo que el riesgo es muy bajo.

Aquí como tal no hay un seguro como el del IPAB, pero realmente es poco probable que vayas a perder dinero si lo tienes en Smart Cash.

Los beneficios que tiene son la aplicación móvil que es muy fácil de usarse, ahí no tienen como tal una promoción si inviertes en Smart Cash.

Vamos a ver ahora cómo se ve la aplicación móvil en mi cuenta de GBM.

Para retirar es muy fácil, sólo le das clic al signo de pesos que está en la parte de abajo y le das en donde dice retirar.

Te va a aparecer a qué cuenta quieres enviar el dinero, el monto que quieres retirar, le puedes poner algún concepto y referencia y te lo manda.

También ese dinero te llega muy rápido a tu cuenta bancaria.

SuperTasas

La siguiente alternativa es la número 3 y es la aplicación de SuperTasas.

Ahorita te están pagando en el saldo a la vista, que tú puedes retirar también de lunes a viernes en días hábiles, 5.9% al año.

Entonces, ahorita estábamos viendo que DINN te paga como el 3.17%, Smart Cash 5.5% y ya subimos con SuperTasas al 5.9% y cada mes va subiendo conforme vayan subiendo las tasas este 2022.

La SOFIPOS cómo SuperTasas tienen un seguro que se llama PROSOFIPO, va a proteger tu ahorro por aproximadamente $180,000 pesos en 2022.

Aquí el riesgo es bajo también mientras inviertas menos del monto asegurado.

Si tú fondo de emergencia es más grande, entonces el riesgo es más alto, y si la SOFIPO llega a quebrar tú puedes perder la diferencia.

SuperTasas creo que es la mejor SOFIPO qué hay en México en cuanto a sus parámetros y a sus métricas financieras.

Tiene 15 años operando, probablemente no vaya a quebrar, pero si debes saber que el riesgo es un poco más alto que en un Banco.

Sí te vas a plazos más largos te va a pagar más, pero para el fondo de emergencia tú lo que quieres es tenerlo líquido y SuperTasas cumple con esa función.

Tiene también su aplicación móvil y una promoción, si tú inviertes $20,000 pesos te regalan $500 pesos en un certificado de regalo, aquí te puedes registrar en Supertasas.

Vamos a ver cómo se ve mi cuenta en SuperTasas.

Para retirarlo tambien es muy sencillo, arriba a la izquierda le presionas a las 3 barras y hay una opción que te dice “Retira”.

Le das clic y es lo mismo que con las demás, seleccionas la cuenta destino, te aparece el monto que tienes disponible para retirar y tú pones cuánto es lo que quieres retirar.

Le pones si quieres una referencia o un concepto y solicitas el retiro, así de sencillo.

Recuerda que es de lunes a viernes en días hábiles.

Así puedes tener el dinero que tenías en tu fondo de emergencia en tu cuenta bancaria.

Cetes Directo

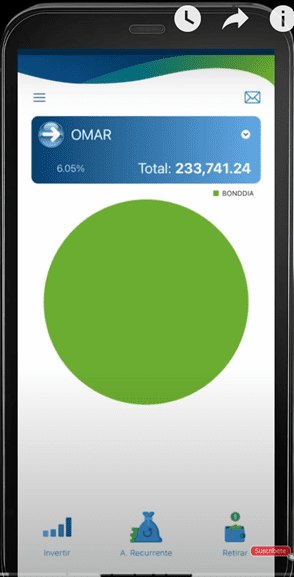

La plataforma que está en el lugar número 2 de este ranking de mejores plataformas para tener tu fondo de emergencia es simplemente cetesdirecto.com o su app Cetes Directo.

Donde tú puedes invertir en varios instrumentos, pero para tu fondo de emergencia yo te recomendaría que consideres 2.

Cetes a 28 días, escalonado, divides tu ahorro en cuatro partes y cada semana tienes una cuarta parte disponible.

Sí te esperas los 28 días tal vez no es bueno para tu fondo de emergencia porque qué tal si lo necesitabas antes.

Cetes a 28 días te paga el 6.33% al año, también las tasas van a ir subiendo, esperemos que en todos estos instrumentos a lo largo de 2022.

La otra alternativa es si tú quieres tener liquidez diaria, está el fondo de inversión que se llama BONDDIA.

Dentro de BONDDIA compran cetes, pero la diferencia es que tú sí puedes disponer de ese dinero cuando lo necesites.

Aquí los horarios de retiro son de lunes a viernes en días hábiles.

Cetes a 28 días sí lo puedes vender antes, pero puede que pierdas dinero, no es recomendable que hagas eso, tienes que esperar el plazo de preferencia.

Como tal no hay un seguro, pero esto está respaldado por el Gobierno, por los impuestos que nosotros pagamos.

Realmente por esto es considerada la inversión de mínimo riesgo que existe en México.

La tasa de interés está muy atractiva, está muy superior a todo lo que vimos y lo puedes hacer totalmente gratis.

Tienen su aplicación móvil, no tienen una promoción como tal, pero el rendimiento es bastante bueno.

Vamos a entrar a mi aplicación de cetes directo.

Inicias sesión en tu cuenta, te aparece lo que tienes disponible y abajo a la derecha hay una opción que dice “retirar”.

Muy fácil, simplemente presionas ahí, seleccionas lo que quieres retirar, en este caso tengo dinero en BONDDIA y de ahí hare el retiro.

Pones cuánto quieres retirar, cuándo quieres que te llegue y listo, así de sencillo.

Simplemente es cuestión de esperar, tal vez 1 o 2 horas y el dinero ya va a estar disponible en tu cuenta bancaria.

Y de ahí lo puedes disponer en un cajero, usarlo para transferencias o para lo que tú necesites.

Hey Banco

Y por último, si cumples con ciertas condiciones puede ser la mejor plataforma para tener tus ahorros o fondo de emergencia este 2022.

Esta es la aplicación de Hey Banco, ya la hemos mencionado varias veces.

Tiene varias funciones, tiene la función de ahorro, si tú quieres tener liquidez diaria te paga el 4%.

Esa no te conviene mucho, te paga muy poco comparado a lo que acabamos de ver en cetes que también tiene liquidez diaria.

Luego está el pagaré a 7 días que te puede pagar en 5% o el 7%.

Si tú nada más bajas la aplicación y transfieres tus ahorros, pero no usas las tarjetas de débito o crédito de Hey Banco, te van a pagar en él pagaré el 5% anualizado.

Lo cual tampoco es tanto comparado a cetes que te da el 6.33% y BONDDIA que tal vez te da un 6%, es variable.

SuperTasas te da el 5.9%, irse a Hey Banco por el 5% anualizado ya no conviene tanto.

Pero lo que sí tienen, es que si tú tienes tu cuenta en Hey Banco y aparte usas la tarjeta de débito o crédito de ellos 6 veces al mes para hacer compras me parece que de menos de $100 pesos, te subes la tasa al 7% anual.

Si te fijas, 7% anual ya es mucho mayor que todo lo que estábamos viendo.

Entonces, sólo si cumples con esas condiciones de que vas a usar su tarjeta 6 veces al mes te conviene Hey Banco.

Sino la verdad yo me quedaría en cetes, en SuperTasas o en Smart Cash.

El riesgo realmente también va a ser muy bajo, por eso es qué yo creo que vale la pena considerarlos.

Aquí ten en cuenta que como Hey Banco también es un Banco, tiene el seguro del IPAB.

Tu ahorro va a tener un seguro por $2.89 millones de pesos con un riesgo muy bajo, no tienen como tal una promoción, pero sí tiene una aplicación que es buena.

Vamos a ver mi cuenta de Hey Banco para que sepas como retirar el dinero de esta plataforma.

Si te fijas, todas las aplicaciones que hemos visto se ven bien, realmente yo te diría que todas tienen buen interfaz.

Para retirar simplemente seleccionas la cuenta, en este caso si tú lo tienes en él pagaré pues tienes que esperar a que venza el pagaré.

Y luego te lo pasas a tu cuenta tradicional y ya ahí es muy fácil.

Le pones en transferir y seleccionas la cuenta a la que vas a transferir, después pones el monto y aquí lo puedes transferir a otra cuenta bancaria o usarlo en la tarjeta de débito de Hey Banco.

Puedes retirar en un cajero, usar la tarjeta para pagar, tienes mucha flexibilidad.

Es muy fácil, realmente la aplicación es muy sencilla de usarse.

Servicio al cliente de los bancos y de DINN

Vamos a hablar ahora del servicio al cliente de las diferentes plataformas.

Los bancos tienen un terrible servicio al cliente, si tú llegas a tener un problema con algún Banco grande vas a durar 2 o 3 horas esperando en alguna sucursal a que alguien te atienda.

O hablando y pasando por todos los menús de opciones hasta que alguien te conteste.

La verdad el servicio en todos los bancos que he usado es pésimo, es muy lento, esperemos que no tengas que usarlo.

El servicio al cliente en DINN es por WhatsApp, te contestan, tienen un robot automatizado.

Te diría que es un servicio decente, está mejor que los bancos, pero tampoco es nada espectacular.

Servicio al cliente de GBM

El servicio al cliente en GBM es muy bueno porque tú desde el celular o desde la computadora puedes acceder a un chat directamente con ellos.

Y la verdad es que ahí sí tienen bastante personal, se conectan rápido y te contestan.

Yo creo que el servicio está muy bien, también les puedes llamar y te atienden.

Definitivamente es mejor el servicio al cliente de GBM que el de DINN y que el de los bancos tradicionales.

Servicio al cliente de Supertasas y CETES

El servicio al cliente de SuperTasas nunca he tenido que usarlo.

Ahorita les hablé para probarlo y me contestaron casi que inmediatamente, no pasé ni por un buzón de voz ni nada.

Y mi duda la respondieron en cuestión de menos de un minuto, el servicio al cliente muy bueno, a mí me gustó bastante.

El servicio al cliente en cetes la verdad es que no lo uso mucho, pero también tienen un chat en su página web y por ahí te responden sin problema.

Yo te diría que el servicio al cliente ahí también es muy bueno.

Servicio al cliente de Hey Banco

El servicio al cliente de Hey Banco la verdad es que se me hace bastante malo.

Ahí sí diría un terrible servicio al cliente, yo he tenido muchos problemas y se tardan mucho en resolverte.

Por servicio al cliente yo te diría que el peor es Hey Banco, pero por rendimiento es el mejor.

Conclusión

Yo personalmente he utilizado todas estas plataformas, las sigo usando y por eso te puedo compartir información desde mi punto de vista.

Algunas son buenas algunas no tan buenas.

Pero mi consejo es que si elijas alguna de estas plataformas para que puedas tener tu fondo de emergencia y te genere algo de rendimiento.

Si te interesa ver estas plataformas para ahorrar tu dinero más a detalle, te invito a ver el siguiente vídeo.

Hola Omar , sabes si como RIF puedo invertir en SOFIPOS?

Gracias

Si, si puedes.

Excelente , gracias!

Hola Omar muchas gracias por la detallada información. Quiero usar Smart Cash de GBM pero mi pregunta es… ¿Tengo que declarar impuestos si lo hago? saludos y muchas gracias!!

Si, en la declaración anual