Existe una inversión en renta fija que no te va a bajar la tasa.

Que paga más que CETES, está regulada, tiene muy bajo riesgo, te genera ingresos constantes y puedes retirar tu dinero cuando tú quieras.

Hablemos de ella.

Tasa de cetes

Quiero que empecemos hablando de los cetes como tal, esta va a ser nuestra referencia.

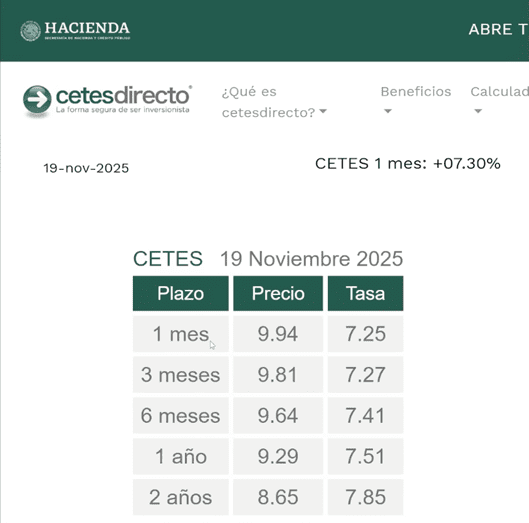

Las tasas que te voy a mostrar son del 19 de noviembre de 2025.

Podemos ver que a un mes la tasa está en el 7.25%, a 3 meses en 7.27%, a 6 meses 7.41% a 12 meses 7.51% y a 24 meses 7.85%.

Es decir, los cetes ya estan pagando alrededor del 7%.

Esto ha cambiado a lo largo de los últimos años muy considerablemente.

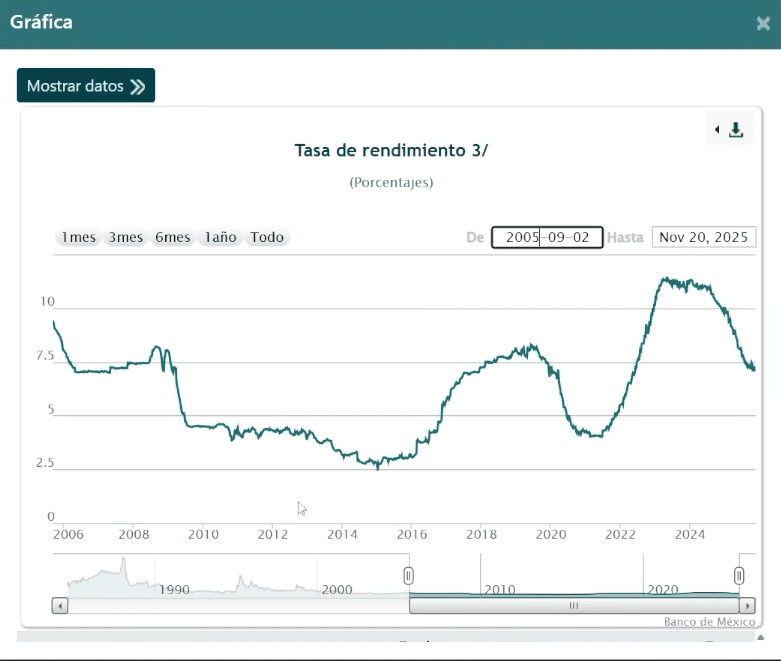

Aquí tienes los últimos 20 años de historia del rendimiento que han estado pagando los cetes.

Por ahí del 2019 andaban por estos niveles justamente, alrededor del 8%. Pero luego estuvieron bajando.

En 2020 y 2021 la tasa de cetes andaba en el 4% y a partir de 2022 la tasa empezó a subir.

Llegó al 5%, 6%, 7%, 8%, 9% incluso arriba del 11% llegaron a pagar los cetes a finales del 2023.

Y a partir de 2024 las tasas empezaron a bajar y la tendencia por lo que ves aquí es que es muy probable que siga bajando.

Si tú tienes tus ahorros en cetes me imagino que ya sentiste el golpe del 11% al 7%.

Y lo peor es que la tasa va a seguir bajando, no tenemos la certeza de hasta donde llegue a bajar, pero puede ser como en 2020 que lleguen a un 3% o 4%.

Y recuerda que los cetes afectan a cualquier inversión de renta fija.

Las cuentas a la vista pueden bajar de un día para otro.

Hay varias alternativas que puedes elegir en lugar de los cetes, pero muchas son con promociones temporales o con limitantes.

En muchas solo te pagan por tus primeros $10,000 pesos o hasta $25,000 pesos y luego después de esa cantidad ya no.

Y si quieres invertir $100,000 pesos, $200,000, $500,000, $1 millón o más, estas inversiones con limitantes no te van a servir.

Pero hay una inversión donde puedes generar un ingreso constante, puedes recibir intereses periódicamente, no te van a cambiar la tasa y te la van a conservar por muchos años.

BONOS

Esta inversión se llaman los BONOS.

Que es deuda gubernamental mexicana, pero a mediano o largo plazo.

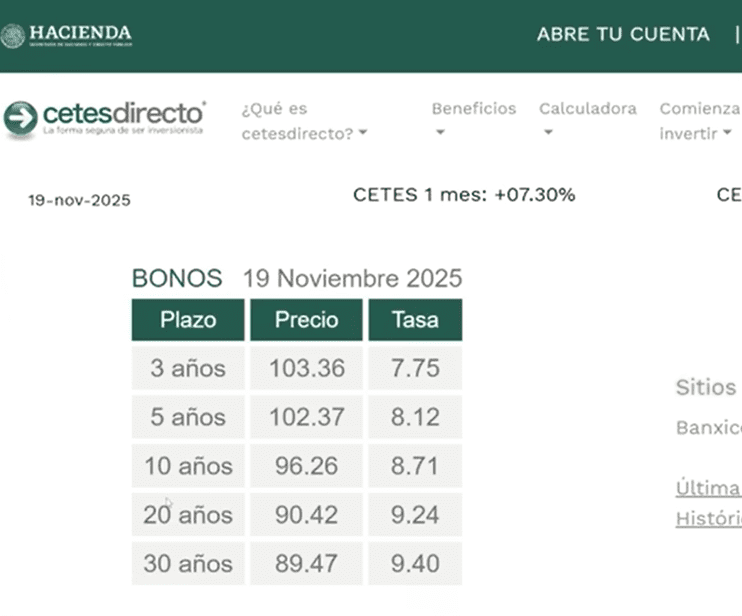

Los bonos se pueden comprar en los siguientes plazos 3, 5, 10, 20 y 30 años y cada 6 meses te van a estar pagando intereses.

Aunque sean plazos a muchos años puedes retirar tu dinero cuando quieras ya que en la página de cetesdirecto.com que es por donde puedes adquirir estos bonos existe un mecanismo que se llama la venta anticipada.

¿Cómo funciona este mecanismo de venta anticipada? Está muy fácil, en tu cuenta de cetes directo ya una vez que compras los bonos o cualquier otro instrumento lo puedes vender antes de tiempo.

Las instrucciones de venta anticipada pueden ser realizadas únicamente de 9:00 AM a 1:00 PM y los recursos son depositados en la cuenta bancaria del cliente el mismo día.

Tiene que ser en días hábiles y no pueden ser canceladas una vez confirmadas.

Es por eso qué no importa que tu compres bonos a 3, 5, 10 o 30 años, si tu necesitas el dinero los puedes vender, pero eso sí, sería a precio de mercado.

Pero que posiblemente sea superior a lo que tu pagaste por los bonos.

Existe el muy pequeño riesgo de que hagas una venta anticipada en el momento que no es el adecuado y que tal vez lo vendas un poco más barato de lo que te costó y le pierdas a lo mejor algunos centavos.

En la mayoría de los casos vas a recuperar tu dinero o incluso ganarle algo más.

Y es que los bonos tienen el beneficio de que cada 6 meses te van a estar depositando intereses.

Comprar bonos es muy fácil, solo entras a la página de cetesdirecto.com, transfieres el monto que deseas invertir, los bonos su valor nominal es de $100 pesos.

Entonces si tienes $100 pesos pues ya puedes comprar uno o si tienes $200 compras 2 y así la cantidad que tú quieras.

El máximo es $10 millones de pesos en esa página.

Por ejemplo, si compras bonos a 10 años durante todo ese plazo cada 6 meses te van a depositar los intereses.

Las tasas que pagan ahorita son alrededor del 7% y 9%.

Y por ejemplo, si tú compras los bonos ahorita y las tasas siguen bajando tu bono va a valer más porque los compraste cuando las tasas estaban más arriba.

Ahorita es un buen momento de comprar porque las tasas siguen estando relativamente altas respecto al promedio histórico.

Si decides no venderlo antes de tiempo y simplemente conservas tu inversión lo que va a pasar es que cada 6 meses te van a estar depositando tus intereses.

Y al final del plazo te van a regresar tu capital más una posible plusvalía dependiendo el bono que hayas comprado.

¿Cómo funciona?

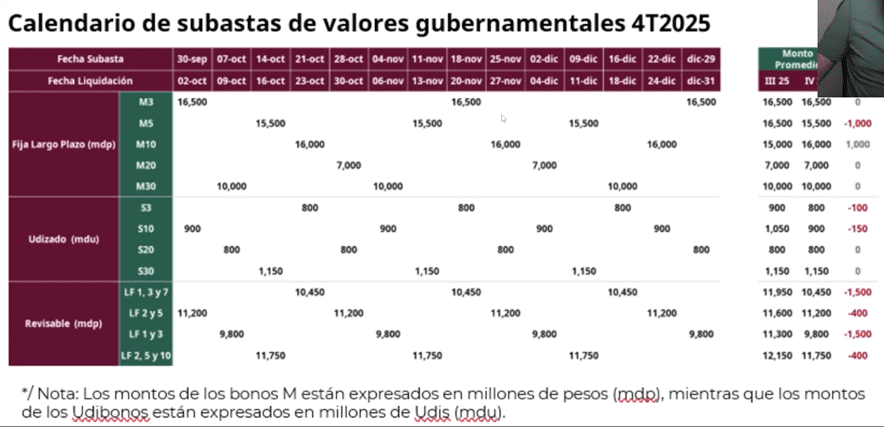

Si tú entras a la página de cetes directo probablemente no veas todos los plazos de los bonos disponibles porque se van subastando cada martes ciertos valores.

Y no todos los martes se subastan todos los bonos.

Te voy a compartir el calendario de la subasta de los bonos por lo que queda del año.

Dependiendo de la fecha que te interese comprar es cuando debes estar alerta en el portal de cetesdirecto.

Tu desde el viernes puedes poner tu postura y los martes que se subasten comprar sin problema y en dos días te aparezcan los bonos en tu cuenta.

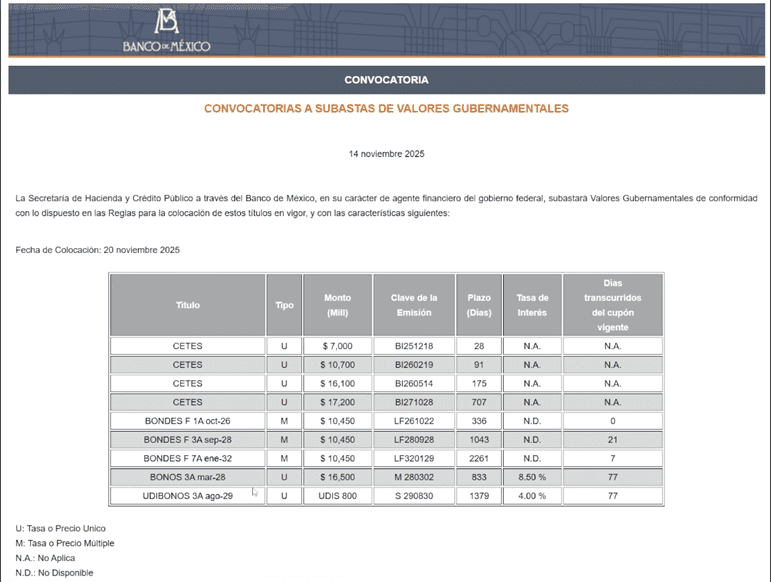

Te voy a mostrar un ejemplo de la convocatoria más reciente que se publican los viernes.

La tasa de interés te da una referencia no tan exacta, pero si parecida a lo que si estarías recibiendo en flujo.

Luego, los martes se publican los resultados de la subasta dónde básicamente te dicen lo que ya te habían anunciado.

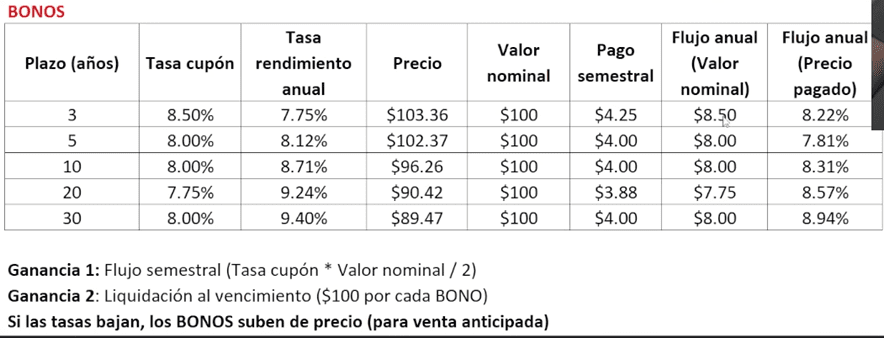

Por ejemplo, si tú querías comprar el bono a 30 años en la siguiente subasta y decía en la página de cetes que estaba a $89.47 pesos probablemente después de la subasta suba a $90 o $91 pesos, nada del otro mundo.

Igual la tasa de rendimiento al vencimiento va a variar dependiendo del precio.

Tampoco la puede saber, pero sabes que va a ser muy parecida lo que te parecía en la última subasta.

Mejor explicación de los bonos

Si te confundiste no te preocupes, te lo voy a desglosar en una tabla para cada plazo.

Cada bono vale $100 pesos, es su valor nominal y la tasa cupón es el flujo que te va a estar pagando.

Si tu multiplicas la tasa cupón por el valor nominal te va a dar un interés que tú vas a estar recibiendo, por ejemplo 100 x 8.5 me va a dar $8.50 eso es lo que va a estar pagando cada bono a 3 años.

Donde se pone más interesante es en los plazos más largos.

Por ejemplo, el bono a 30 años trae una tasa cupón del 8% y un rendimiento total al vencimiento del 4%, eso quiere decir que tú por cada bono vas a estar recibiendo al año $8 pesos.

Estas inversiones parecen de mucho riesgo ya que son a muchos años pero ten en cuenta que la deuda gubernamental la sostiene el gobierno y es muy difícil que el país llegue a quebrar.

Así que por ese lado puedes estar tranquilo.

Y como tienes la opción de venta anticipada pues si algo no te gusta simplemente vendes te sales es tu dinero otro lado.

Entonces acuérdate que aquí ganas por 2 componentes.

La mayoría del ingreso te llega en intereses que te van pagando cada 6 meses y otro pedazo del rendimiento va a ser hasta que se venzan los bonos.

Cuando se acaba el plazo te van a regresar $100 pesos por cada bono, si los compraste más barato vas a tener una plusvalía y si los compraste más caros pues ahí vas a perder la diferencia.

Ejemplo de cuanto puedes ganar

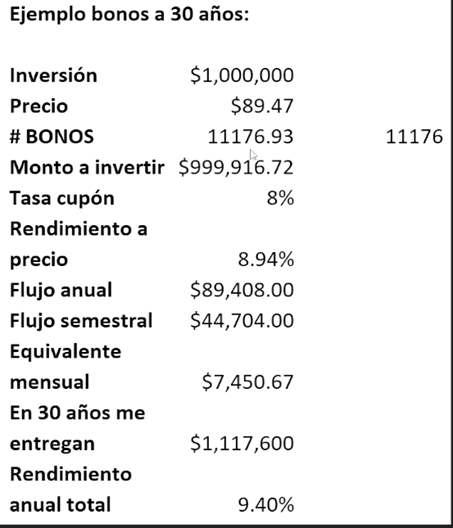

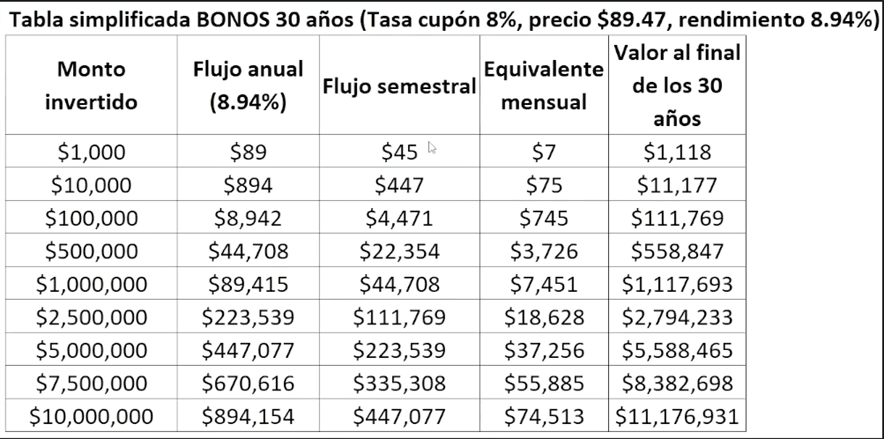

Te voy a mostrar un ejemplo de cuanto puedes ganar si inviertes 1 millón de pesos a 30 años y lo compras a $89.47 pesos cada uno, te va a alcanzar para comprar 11176 títulos.

La tasa cupón vimos que es del 8%, el rendimiento al precio es de 8.94% y que equivale a un flujo anual de $89,408 pesos.

Quiere decir que cada semestre te va a estar depositando $44,704 pesos.

Sólo para fines del ejemplo esto equivale a $7,450 pesos mensuales, pero sabemos que el pago es semestral.

Cuando pasen los 30 años después está recibiendo todo ese flujo a ti te van a dar $100 pesos por cada bono que tenías.

Sobre el millón que invertiste te van a regresar $1,117,600.

Tu ganancia fue eso $117,000 pesos.

Y con eso te da el rendimiento total que te muestra la página de cetesdirecto del 9.40%.

Pero si tu no tienes o no quieres invertir un millón de pesos te voy a mostrar otra tabla de cuanto puedes ganar invirtiendo diferentes cantidades.

Todo este rendimiento es sin hacer nada, solo la transferencia y comprar los bonos cuando toque.

Tu rendimiento te llega cada 6 meses y no te vas a preocupar si las tasas bajan porque tú ya amarraste el bono.

Esta es una muy buena opcion de inversión para quien quiere algo a muy largo plazo, para quien quiere invertir montos considerables y quiere generar ingresos constantes.

Algunos aspectos negativos que pueden pasar con los bonos son que el capital como tal no crece mucho, no sube con la inflación.

Pero se puede compensar con el flujo que recibes año con año.

Impuestos

Otro beneficio de este instrumento es que sólo pagas impuesto sobre los intereses reales, sobre lo que le ganes a la inflación.

Entonces, si en un caso la inflación es muy alta por ejemplo del 9% y tus intereses eran del 9% pues no vas a pagar nada de impuesto Por qué no tuviste ganancias arriba de la inflación.

Y si tu ganancia es del 9% y la inflación es el 4% pues se le va a restar eso y solo sobre el 5% vas a estar pagando impuestos.

Pero sí vas a pagar menos impuestos de lo que pagarías por un trabajo o un negocio.

En general es muy buena estrategia para los que quieren generar flujo, amarrar una buena tasa y no estarse preocupando.

Compárteme en los comentarios que opinas de los BONOS en cetesdirecto.

Si te interesa ver a detalle LA INVERSIÓN QUE NO BAJA LA TASA Y PAGA MÁS QUE CETES, te invito a ver el siguiente video.