Existe una inversión en renta fija que no te va a bajar la tasa, que te paga constantemente y cada pago es mayor que el anterior.

Que tu capital va aumentando de valor con el paso del tiempo, está regulada, tiene muy bajo riesgo y puedes retirar tu dinero cuando tú quieras.

Hablemos de ella.

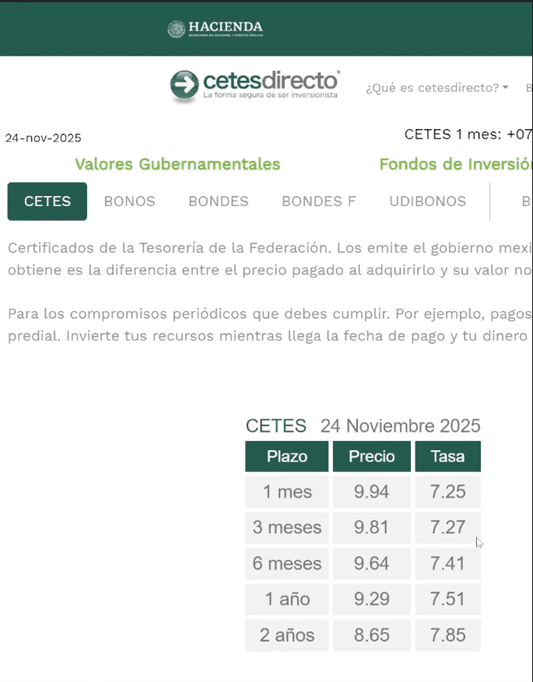

Tasa de los cetes

Primero vamos a empezar viendo la tasa de los cetes para tener una referencia.

Los cetes a un mes están pagando 7.25%, a 3 meses 7.27%, a 6 meses 7.41%, a 12 meses 7.51% y a 24 meses 7.85%.

La tasa de los cetes a 28 días ha ido variando con el paso de los años, ha estado en sus máximos arriba del 11% pero su tendencia actual es que siga bajando.

Tal vez llegue a pagar hasta el 5%, 4% o incluso 3%.

Por eso es momento de aprovechar que algunas tasas siguen siendo buenas antes de que bajen más.

UDIBONOS

La inversión de la que quiero hablarte son los UDIBONOS.

Esta inversión sí te va a generar un ingreso constante, que cada vez que te pague te va a ir pagando más porque va a ir subiendo con la inflación y que además el valor de tu inversión inicial va a ir subiendo también con la inflación.

De tal manera que nunca vas a perder poder adquisitivo y aparte vas a estar generando un ingreso adicional por el flujo que recibes.

¿Cómo funcionan los udibonos? Cada 6 meses te van a estar pagando intereses.

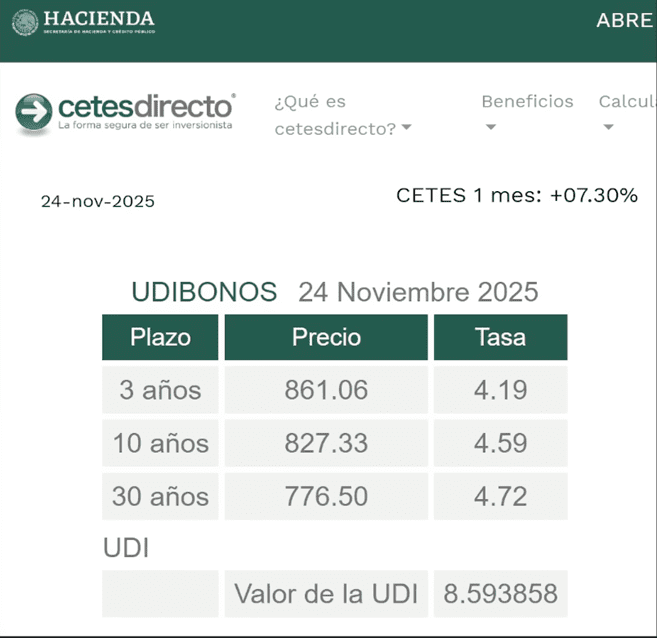

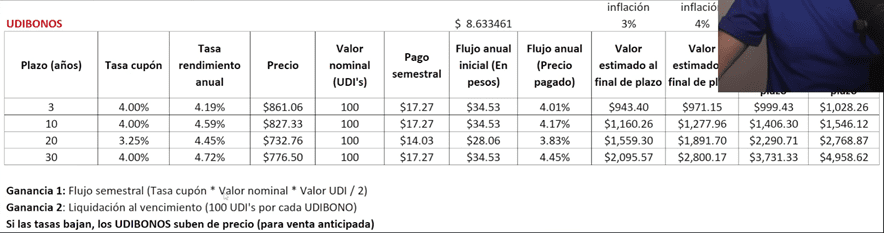

Tú los compras a los precios que te aparecen aquí que son entre $700 y $800 pesos, eso es lo que vale una pieza, de ahí en adelante tú puedes comprar las que tú quieras.

Hay diferentes plazos, son a 3, 10, 20 y 30 años.

Cada 6 meses te van a estar pagando una tasa muy parecida a la que viene en la imagen, puede variar un poco, pero la tasa va a andar por el 4% sobre tu inversión al año.

Eso es lo que estarías recibiendo en flujo.

Pero aparte de eso el valor de tu inversión va a subir con la inflación, entonces le vas a estar ganando por esos 2 componentes.

Y además de eso, el flujo cada 6 meses que te paguen va a ser mayor porque el valor se va a ajustar con la inflación.

Cada vez te van a ir pagando más.

Por ejemplo, sí la inflación promedio fuera del 5% tú le estarías ganando por la tasa el 4% más el 5% ya le ganaste el 9%.

Y si la inflación llega a ser mayor, por ejemplo, del 6% le sumas el otro 4% y ganarías el 10%.

Ahora, ten en cuenta que esa plusvalía tú la vas a ver hasta que se venza el plazo.

Por ejemplo si tú sacas bonos a 3 años y te costaron $861 pesos y en 3 años estuviste recibiendo el flujo que cada 6 meses era mayor, pasan los 3 años y ahora te van a regresar tu capital más la inflación acumulada.

¿Cómo se calcula? Cada bono tiene un valor nominal de 100 UDIS y la UDI aumenta con la inflación.

Entonces por decir, en 3 años tú pagaste $860 pesos y en 3 años te tienen que regresar $1000 o $1,100 pesos.

Esto es más todos los intereses que cobraste.

Este instrumento me gusta mucho porque de entrada en riesgo se vuelve muy bajo, que aunque haya una inflación muy alta no pasa nada porque tu inversión va a subir de valor.

No vas a perder poder adquisitivo y mientras más inflación haya pues mayor flujo vas a estar recibiendo porque el flujo también va a subir con la inflación.

Venta anticipada

Aquí también puedes vender los UDIBONOS antes de que venza el plazo.

Si sucede alguna emergencia y tienes 3 meses con el Udibono puedes usar un mecanismo que se llama venta anticipada.

Para que puedas vender tus udibonos antes de tiempo.

Solo te esperas 24 horas hábiles y vas a poder retirar tu dinero.

El único riesgo que hay aquí es que el gobierno quiebre y pierdas tu dinero, pero la realidad no creo que pase eso.

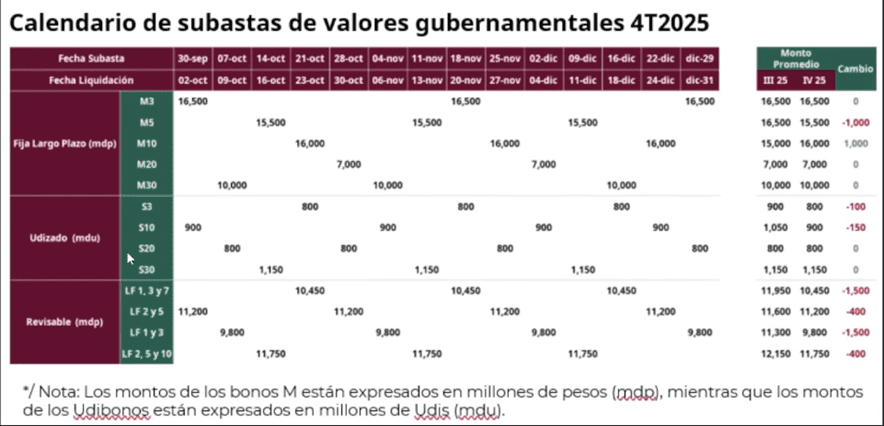

¿Cuándo aparecen los Udibonos?

Probablemente estos udibonos no te aparezcan todos en cetes directo, te voy a mostrar las fechas de la subasta.

Por ejemplo, el 25 de noviembre se subastaron Udibonos a 20 años, a 10 años se subastaron el 2 de diciembre, a 30 años se subastaron el 9 de diciembre y así sucesivamente.

Tienes que estar al pendiente de este calendario para que veas cuál quieres comprar.

Las subastas se hacen los martes, pero desde el viernes anuncian la subasta, puedes entrar desde el viernes o el lunes y metes tu postura de inversión.

Y ya cuando se haga la subasta te van a decir cuántos te tocaron y a qué precio te los dieron.

Los precios que yo te mostré al inicio son los de la última subasta.

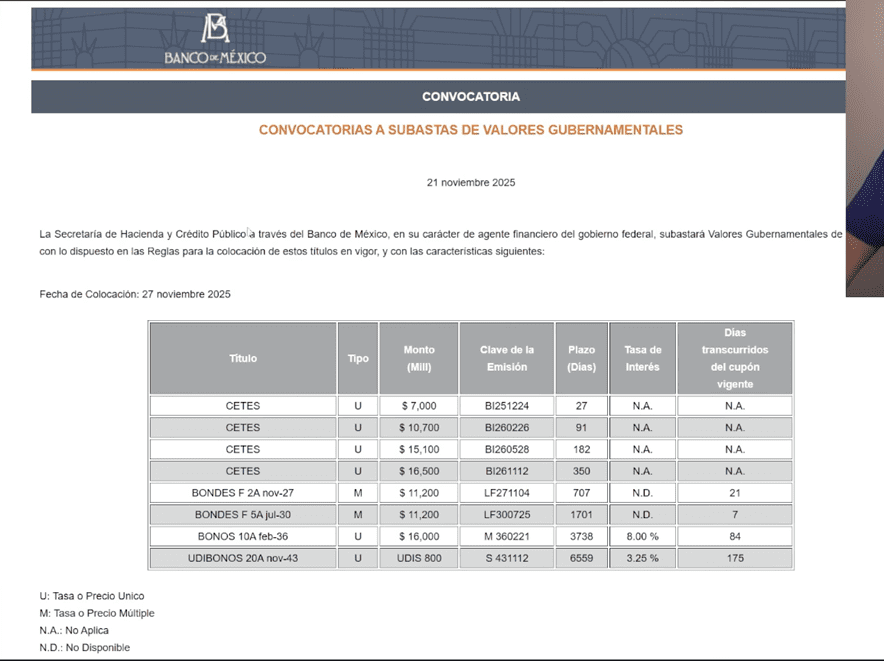

Subasta de valores

Si buscas en Google “subasta de valores gubernamentales” te va a salir el siguiente documento con la subasta más actual.

Esta que te estoy mostrando el del 21 de noviembre, es la convocatoria de la subasta.

Aquí en las subastas te van a decir cuándo se vence cada Udibono porque los plazos no son perfectos.

En la convocatoria te dicen el plazo real, por ejemplo, dice 1379 días y si haces cuentas no son ni 3 ni 4 años.

Tú debes ver en la subasta el plazo que viene ahí porque eso es lo que va a durar tu inversión.

¿Cómo funcionan los Udibonos?

Te voy a mostrar una tabla dónde te explico mejor cómo es que funcionan los Udibonos.

La tasa cupón ya vimos que la anunciaban en la convocatoria que publican los viernes.

Los Udibonos están a 3, 10, 20 y 30 años y las tasas cupón más recientes son de 4% en todos menos el de 20 años que es de 3.25%.

La tasa de rendimiento anual que aparte de los intereses considera un ligero descuento que te hacen es un poco mayor del 4%.

Esto es rendimiento al vencimiento.

Los Udibonos por pieza andan entre $700 y $800 pesos y el valor nominal de cada Udibono es de 100 UDIS.

Por eso es que suben con la inflación, porque la UDI ahorita vale como $8.59 pesos.

En unas 2 semanas va a valer $8.63 pesos, todo lo va publicando el banco de México y va subiendo con la inflación.

Por ejemplo, si tú compras Udibonos a 3 años a $861 pesos, tú vas a estar recibiendo un rendimiento de alrededor del 4%.

Quiere decir que por cada Udibono que te costó $861 pesos vas a estar recibiendo al semestre $17 pesos.

Cada 6 meses te van a pagar los intereses que al año equivale al doble a $34 pesos.

Sí tú compras Udibonos a 10 años a $776 pesos que es el de la última subasta vas a estar recibiendo al semestre igual $17 pesos y $34 al año.

Aquí no hay mucha diferencia, casi todos tienen el mismo flujo porque la tasa de cupón es la misma salvo en el periodo de 20 años que el flujo es menor.

Si te importa mucho el flujo ten en cuenta que el de 20 años es donde menos te van a pagar.

Donde se ve una ganancia más fuerte es en los plazos más largos, por ejemplo, a 30 años, tú puedes recibir en flujo alrededor de un 4.45%.

Considerando los intereses, sin contar la inflación ni los aumentos que va a haber en el futuro.

Y cuando se venza el plazo puedes recibir hasta $2,800 pesos por cada Udibono que te costó $776 pesos si la inflación es del 4%.

Todo esto gracias a la inflación que hubo durante esos años.

Y si la inflación es más alta, por ejemplo, del 5%, puedes llegar a recibir por el mismo Udibono de $776 pesos hasta $3,731 pesos por cada Udibono.

Y puedes ver en la tabla también el ejemplo si la inflación es del 6%.

Este instrumento es muy poderoso cuando la inflación es alta, estos instrumentos te van a ayudar a preservar tu poder adquisitivo.

Ejemplo de cuanto puedes ganar

Te voy a mostrar algunos ejemplos de cuánto puedes ganar invirtiendo diferentes cantidades.

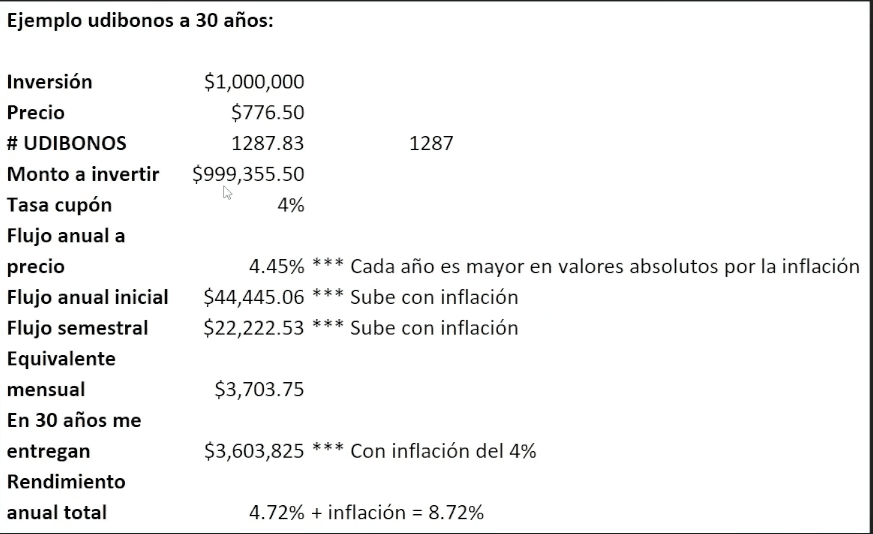

Si tú inviertes $1 millón de pesos vas a poder comprar 1287 Udibonos, con la tasa cupón del 4%.

Al año tú vas a estar recibiendo en flujo 4.45% sobre los 100 UDIS, pero recuerda que vas a estar recibiendo más cada año porque está va subiendo con la inflación.

El primer año vas a recibir sobre tu inversión $44,445 pesos en intereses a lo largo de dos pagos semestrales de $22,000 pesos.

El segundo año va a ser mayor, el tercero tambien mayor y así sucesivamente.

En este primer año equivale a ingreso mensual de $3,700 pesos.

Y al finalizar los 30 años con la inflación del 4% te van a regresar $3.6 millones de pesos.

En total tú le ganaste el 4.72% más la inflación, que puede ser del 4%, dando un total de 8.72% sin hacer nada y con muy bajo riesgo.

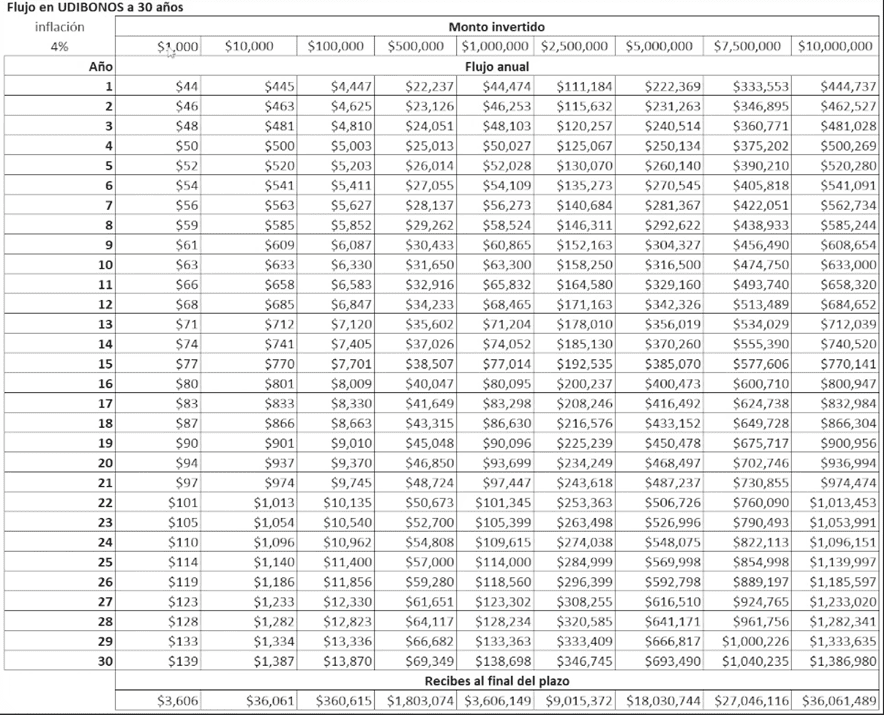

Te voy a mostrar otra tabla donde vienen diferentes cantidades con una inflación del 4% igual a 30 años, que es el que más paga.

En esta tabla el monto máximo que te muestro como ejemplo son los 10 millones de pesos que es el tope para invertir en cetes directo.

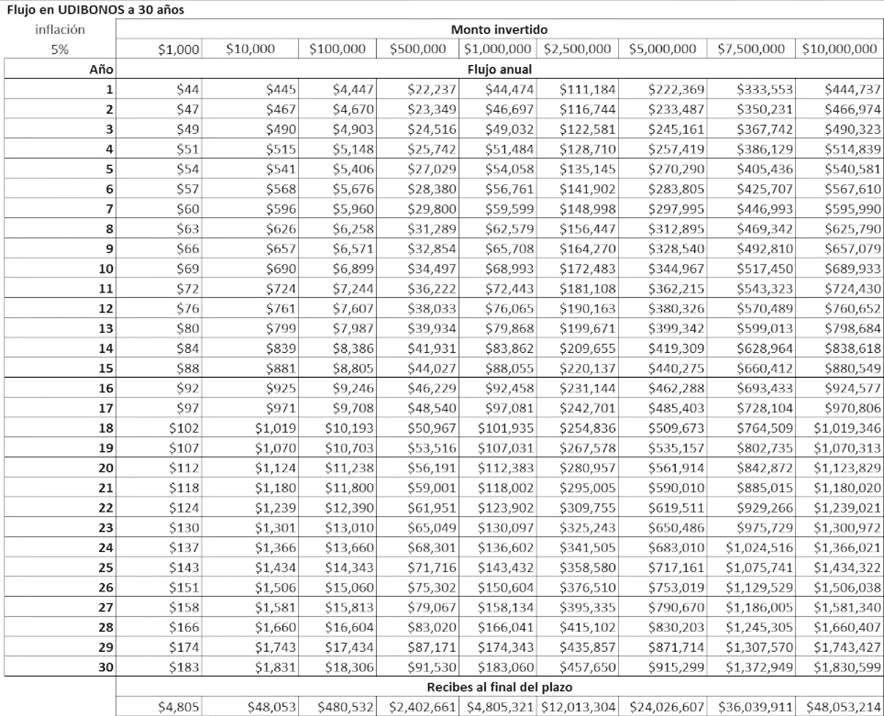

Y te voy a compartir otra tabla con el 5% de inflación para que veas la diferencia.

Como puedes ver la diferencia es mucha solamente con que la inflación suba 1% más.

Por eso es que creo que este es un instrumento muy poderoso si crees que la inflación va a ser alta.

Recuerda que tienes la venta anticipada por si estos plazos se te hacen muy largos.

Impuestos

También este instrumento tiene muchos beneficios fiscales porque solo vas a pagar impuestos sobre los intereses reales.

Posiblemente puedas no pagar impuestos, pero necesitas checarlo con un contador.

Es un instrumento con muy baja carga fiscal, se pagan muy pocos impuestos si es que llegas a pagar algo.

Es un instrumento muy noble.

Definitivamente es una estrategia de muy bajo riesgo y que está respaldada por el gobierno mexicano.

Lo único que podría afectar tu inversión pues es que el gobierno quiebre o desaparezca, pero eso es sumamente improbable.

Porque el gobierno siempre puede imprimir más dinero y sobrevivir, aunque eso genere inflación, pero si genera inflación ten en cuenta que tú ganas más con los Udibonos.

La estrategia genera buen flujo y el flujo va subiendo.

Me gustaría que me compartieras en los comentarios tú qué opinas de los UDIBONOS.

Si te interesa ver a detalle LA INVERSIÓN QUE TE PAGA MÁS Y SUBE DE VALOR (CON BAJO RIESGO), te invito a ver el siguiente video.